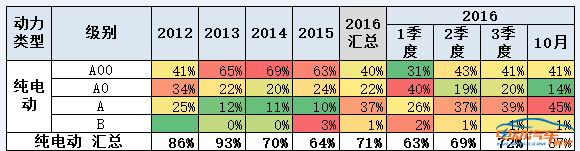

导读: 关于今年的广州车展,从现场体会与各种报道来看,我觉得有个现象很重要,那就是合资车企为了应付2020年车企平均油耗达到5升的硬性规定,会把节能与新能源车型大举引入国内,丰田、通用与大众等无一不是。因此,新能源就是这个“势”。那么,对于那些不具备深厚传统造车功底的自主品牌而言,应该进入哪个市场呢? 小编认为,其实这个问题对品牌命运很关键,车型选得好,一飞冲天,选得不好,关门被转卖。 成功的举两个案例,比亚迪F3借鉴丰田花冠并取得成功,使得比亚迪用最短时间进入自主品牌第一阵营,如今,比亚迪夺得国内、国际新能源汽车总销量冠军;长城借鉴本田CR-V开发出哈弗H6,已经实现44个月销量冠军,哈弗已经成为中国SUV的代名词。失败的案例,法系车尤其多,如今法系与大众差距大,引入车型不恰当的原因很大;日系方面,给大家印象最深刻的应该是普锐斯,普锐斯全球销量累计达到九百多万,但是在国内市场几乎到了退市地步。 拒绝昙花一现,互联网造车如何活下来 成败与机遇有关,F3抓住了中国廉价三厢轿车井喷机会,H6则抓住了中国廉价城市SUV崛起的契机,成功的道理总是那样,而失败则各有千秋。总得来说,成功的很少,失败的很多,总结这些成功与失败案例,一句话可以概括:顺势而为,逆势而亡。 所以,分析当前市场,这个“势”是什么呢? 关于今年的广州车展,从现场体会与各种报道来看,我觉得有个现象很重要,那就是合资车企为了应付2020年车企平均油耗达到5升的硬性规定,会把节能与新能源车型大举引入国内,丰田、通用与大众等无一不是。因此,新能源就是这个“势”。 那么,对于那些不具备深厚传统造车功底的自主品牌而言,应该进入哪个市场呢? 毫无疑问,纯电动的成功机率更大。油电混动就不用多说了,吉利与长安都在摸索,其它自主品牌更难做。再说插混,由于插混比纯电动技术更加复杂,门槛增加了,很多自主品牌短期做不了;另外,当前市场走量的主要是比亚迪秦、唐与上汽的e550、e950等自主车型,如果没有上海独特的政策扶持,这些自主的市场也不会有多少,合资的插混价格稍贵,消费者更愿意选择它们的传统车型,而不是拿几十万为所谓的环保买单;最后,通过分析近几年纯电动与插混的市场份额比例也容易看出,纯电动近乎是插混的两倍;因此,新兴造车企业发布的第一款车型都是纯电动,也就不难理解了。 基于以上分析,对于那些没有深厚技术储备的自主品牌,基本可以确定做纯电动比插混更容易成功,虽然跟我交流的这家车企就是做纯电动,但是这个道理也适用其它车企,毕竟创业不容易,当然是选择机率更高的。 已经确定了纯电动的技术方案,再来分析当前的纯电动汽车市场,看从哪个细分市场切入。 微型电动车主要特点是三门两座,轴距2000以内,续航一百多,城市纯代步作用,以知豆D1、D2与众泰E200为主,扣除补贴,价格非常亲民,是最实用的城市代步车,经常看我的新能源销量点评文章你就知道,这个细分市场的表现“最有市场含金量”,但,首先你得肯放下品牌身价,因为这种车大部分人都会认为是低速电动车。 稍大的就是A00级,五门四座,也有三门两座的,实用性更强,按照轴距来划分越来越难,因为现在不同车型几乎都有加长的现象,轴距区间在2100-2450毫米之间,这个市场主要是奇瑞EQ、小蚂蚁、上汽E50、熊猫电动版、长安奔奔EV、等。随着长安奔奔EV在广州车展的上市,这个级别的续航达到200公里以上,按照2016补贴标准,A00级的终端售价在7万以内,比微型电动汽车贵一两万,如果加上品牌与品质等因素,AOO级电动汽车将不可避免对微型电动汽车市场有一定挤压,这个细分市场的家用角色越来越重。 更大的是A0与A级,这个级别主要被北汽新能源、比亚迪、江淮掌控,其中北汽车型多,销量领先,主要市场在北京等地,江淮与比亚迪的市场略分散,扣除补贴,A0级的售价一般在10万以内,A级车突破10万,由于这个价格区间已经跟最便宜的合资车有些重叠,因此,竞争力大打折扣,它的市场主要是商业方面,比如出租车、租赁公司。 虽然传统SUV市场非常火热,但是电动SUV不见得,目前市场上主流车型是江淮IEV6S与北汽EX200,从销量数据来看,表现一般。但不可否认一个基本事实,在中国,唯三厢轿车论早已过去,国人对SUV越来越看重,因此,电动SUV肯定会有市场,当前的困境我认为是因为竞品太少,产品力不高所致,随着明年比亚迪宋EV等其它电动SUV的上市,这个市场肯定会被打开。 除了以上几类,还有腾势、E6等,这类车更偏商务,而且价格贵。E6主要面对出租车市场,销量非常不错,能不能取代大众成为出租车第一品牌就看它了,不过订单式的产销也有一定局限。依靠奔驰的品牌光环,腾势的确可以做高端电动汽车,但很难,从每月一百多辆的销量可见一斑。价格越贵越吃品牌力,这是不变的真理,对于中国品牌,开发的车型一定要衡量自身的品牌力,大家一致喷“PPT造车”,不就是因为不契合实际吗? 以上就是国产电动汽车各细分市场的分析,这里做个总结:微型电动汽车不利于品牌建设,未来销量很可能被A00电动汽车挤压;A00电动汽车市场份额大,但是要做精品不容易;A0与A级的销量主要来自地域保护与出租车市场,所以建议互联网造车企业勿入,微型与A00级才是真正的“市场走量”产品,因为便宜,纯代步,再贵就选择燃油车了;10万以内的电动SUV可以作为储备车型;商务电动汽车就算了,与合资品牌相比,自主没有品牌溢价。当然,这一切的前提是2020年前新能源汽车有补贴,没有补贴,那就得另当别论,咱以后再说。 所以,技术储备不够的自主品牌、互联网造车,可以从A00级与微型电动车切入市场,它们是真正市场走量的车型,电动SUV也可以储备,在2023年之前,电动汽车只有做到售价10万以内才有家用市场,如果你要说特斯拉那就没意义了,最后,也是最重要的,要做精品,做品牌。 为了验证以上观点,这里列举合资品牌在国内新能源市场的动作。 今年的巴黎车展,大众汽车集团(中国)总裁兼CEO海兹曼在接受采访时表示:”大众将与江淮合作生产廉价电动车。双方正在探讨更小型的紧凑SUV产品和更经济的售价区间以及未来使用什么商标和品牌生产纯电动汽车。五年之后,大众与江淮可能会有新形式的合作。当前主要是追求产品推出的速度,旨在抢占市场。” 据国外媒体报道,雷诺-日产联盟首席执行官CarlosGhosn在接受采访时透露,雷诺将在中国推出全新的纯电动车,起步价8000美元(政府补贴后),折合人民币5.4万元。 6月20日,据外媒报道,日产汽车将在中国市场投放比现有车型便宜30%左右的低价纯电动汽车。 根据跨国车企对廉价车的定义,是售价不超过1万美元的汽车,因此,可以预见,至少这几家合资车企,他们已经瞄准了这个市场,接下来几年将在国内市场推出5到10万元的电动汽车。另外,值得一提的是,为了避免这些廉价电动汽车拉低品牌价值,这些跨国车企将借用中方合作伙伴的品牌,比如上面的江淮与东风。 关于这个,我在之前的文章也说过,传统汽车方面,通过合资,我们失去了市场却没换来技术,但是新能源合资大幕才刚刚开启,所谓的新能源弯道超车都是口号,自欺欺人罢了。 如果以上分析还不足以说明,我再拿乘联会近几年的销量统计来佐证,如下图: 拒绝昙花一现,互联网造车如何活下来 通过上图可知,A00(乘联会将知豆、E200等看作A00级,但是按照电动汽车时代的标准,这两款车应该算微型电动车)加上A0占据6—8成的份额,主要销量贡献来自知豆、E200、EQ、IEV4、EV系列,这个市场的销量更加实在一些,全国各地都有;A级有上升的趋势,主要销量贡献来自北汽EU260、比亚迪E5、E6与秦EV,仔细分析这几款车,各自都非常有“特点”,EU260主要市场在北京,E5、E6针对出租车市场,秦EV上市时间不久,按照比亚迪定位,应该是面向私人消费市场;B级电动汽车主要是腾势,尽管品牌还可以,但从销量看来,这个市场短时难以打开。 点评 对于互联网造车怎么切入新能源汽车市场,通过上面三方面的分析,小编认为:想走量,并打开私人消费市场的,A00与A0 是个不错的方向,电动SUV可以储备。 为什么要将价格控制在10万以内? 第一点,这个市场的消费人群对价格敏感,而且这个价位的合资传统车型并不像10万以上市场那么具有统治力,10万以内完全可以形成合资低级车,自主品牌传统车与电动汽车三足鼎立的局面,因为各自都有短板,过了10万,消费者更愿意选合资,或者传统汽车; 第二点,限牌限购等各种政策对新能源汽车的引导作用,导致很多消费者被迫尝鲜,但由于新能源汽车也算个新鲜产品,普通家庭也不太愿意花十几万冒这个险; 第三点,10万以内的电动汽车续航水平可以做到200以上,针对城市日常通勤代步,已经完全够用; 第四点,依目前的电池技术水平,与成本居高不下,因此“中长途用插混,中短途用纯电动”,这是最合理的布局。大容量长续航的电动汽车,对中国新兴造车品牌,没有必要,一是没有完善的体系,二是没有品牌基础,三是没有持久作战的本钱。 当然,以上适用一般的互联网造车企业,像蔚来这种背靠大财团与中国最懂车的大咖,肯定都可以从零开始,但蔚来也只有一个而已…… 其实,以上只是分析了进入哪个市场,但真正想成为同级标杆,还得靠实力说话。其中,对于自主品牌,以及新能源汽车作为产品的不成熟度,品质应该放在第一位,很多新兴造车企业都在讲互联网体验,但我始终认为:任何汽车,耐操是口碑传递的基础,品质是1,其它都是0。 本文转载自:电动汽车时代